主页 > imtoken国际版官网下载 > 十年前买房的人,现在过得怎么样

十年前买房的人,现在过得怎么样

10年前,上海浦东的一套房子可能只有150万,但10年后的2017年,已经达到1100万。也就是说,如果你选择买房,你的财富每个月都会增加7万多的附加值。然而,时间无法倒流。就算给个机会,那时候也未必有勇气买房。

十年来,北京、上海、广州和深圳的房价都跑赢了收入和租金。为什么一线城市的房价超出了普通人的承受能力,还有人还在买房?

现在不买,未来暴涨就买不起;后来回头看,房价还是低,早买房赚钱。这是十年前大多数人选择买房的心路历程。

有人花十年换来大城市的房子,有人花十年享受无房贷的安逸生活。十年如梦南科。

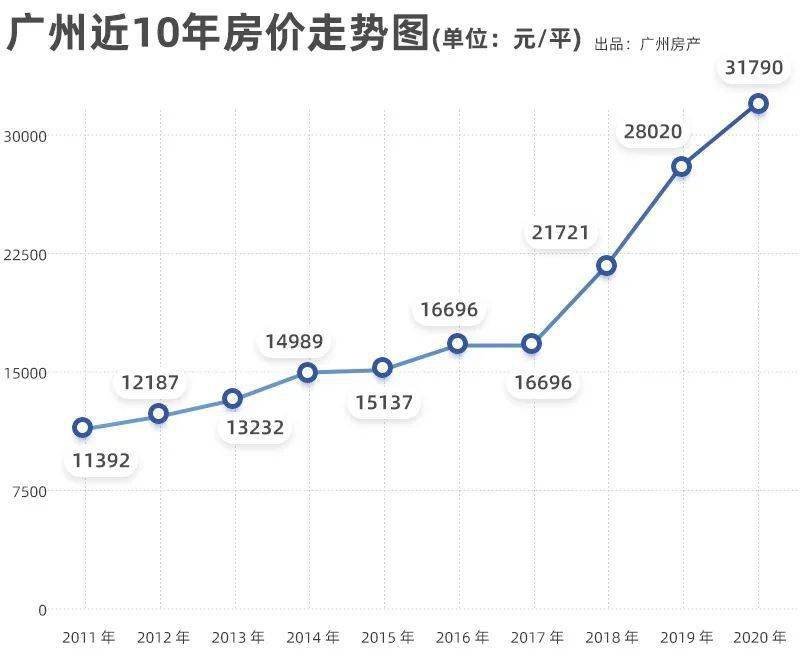

过去十年,一线城市房价发生了怎样的变化?

一、市场自律,房源供大于求,房价飞涨。

中国加入WTO,国际资本涌入中国抢占市场,众多跨国公司在中国建厂,本土民族工业崛起,大量劳动力涌入北京、上海、广州。一线城市拥有资源优势,随着大量人口涌入,出现了对房子的渴求。十年前,中国取消了福利房分配,楼市发展进入了自由竞争的市场。人多,房子少,稀缺的东西越来越贵,住房需求暴涨,房价被推高。

二、货币超发,房地产成为财富保值的坚强后盾。

十年前,逐年增加的超发货币导致货币贬值。老百姓担心自己的财富缩水。私募基金投资的项目不多,大概有理财、股票、房地产等几个渠道。投资股票的方式有很多种。高智商投资门槛,财务收入不稳定,只有房地产才是傻子闭着眼睛做的投资。虽然楼市在过去十年经历了短暂的下跌和回调,但从十年的漫长历史来看,房子的投资回报依然稳定,甚至有投资者靠炒作赚钱房地产。

三、国际热钱涌入中国,人民币升值,外资攫取楼市红利。

中国进入全球市场后,外汇储备增加,人民币升值,国际游资通过投资人民币资产(如房地产)获利。那时的中国股市还太年轻,还不健全,投资需要勇气。

同时,在当时中国资产紧缺的背景下,中国制造业多为低端制造业,出口国际市场,赚来血汗钱,不如开发房地产赚钱。许多。过去十年,不少央企也纷纷涉足楼市。主营业务低迷,楼市暴利收。投资房地产被认为是资本利润和对冲的好地方。

数据显示,2016年银行新增贷款多为房贷,制造业低迷。 但房地产在银行眼中仍是基础的优质资产,银行理财对它来说就是嫁妆。

四、中国推进城市化,农民进城买房,学生也加入买房大军。

随着外资的涌入和中国城市化进程的推进,工业代工厂如雨后春笋般涌现,大量农民进城打工。例如,富士康在东莞的工厂招聘了数万名流水线工人。 ,并将触角伸向中国大陆,成立了多家分厂。进城打工的农民一个接一个地建城,也想在城里买房安家,从而拉动了住房需求。曾经,为了鼓励农民工在城里买房,沉阳还推出了零首付优惠。

高考结束后,是否在留学的城市买房成为热门话题。随着一线城市房价的飙升,在一线城市买房的门槛越来越高,完全靠自己的能力(没有家人帮忙出力),第一次买房是30岁以后。有人开玩笑说,人生不止是诗和远方,还有买房。没有经济能力的大学生买房最大的障碍是什么?网上的总结是家里不给钱或者家里没钱。说到底,钱是买房的关键因素。

曾经成功成名的人曾经劝说年轻人读书的时候不要想买房,而是要利用自己的好青春去学习提升自己,依靠自己的能力去创业未来。买房创业永远是一场游戏。不如让年轻人看起来年轻,让其他功利的事情顺其自然。

五、社会上涨通道打开后,房价也迎来了十年的上涨。

随着经济的发展,高等教育已成为平民教育,人们频繁涌向大城市寻求机会。社会有了向上流动的渠道,刺激了住房需求,带动了楼市的崛起。

每年都有大量毕业生留在一线城市工作,主要是因为更多的就业机会,这是一个现实。十年前买房的那一波年轻人,如果够努力,说不定几乎可以进入中产阶级;十年前没有在一线城市买房的年轻人,很多人是在经历了大城市的挣扎之后回到家乡或者去二线城市的。有车有房过着安逸的生活,老婆孩子顶着炕头,他们会问在一线城市买房的年轻人:CBD的房子不就是一线城市吗?一线城市不是房子?

$

十年前你选择买房,十年后会怎样?

如果你有幸多年前在上海,让时间回到2007年,总价150万(可贷)在上海浦东买房,1100万卖掉2017年,十年涨价950万。让我们计算一下你的赚钱速度:

这房子一年涨了95万,一个月79166元,每天涨2638元。每小时增加:110元,平均每分钟增加:1.83元。所以即使睡着了,房子还在以每分钟1.83元的速度升值,这比把钱存入余额宝要好得多。十年前,没有限购。如果你有勇气买三五台,那真的就等于买了一台印钞机。毕竟上海能月入七万的人很少。

时代铸就英雄,无数人在高房价的压力下感叹:如果我们倒退十年,一定会囤很多房。然而,时间无法倒流。就算给个机会,那时候也未必有勇气买房。

因为很多人不明白,十年前买房和十年后买房的区别:

如果你十年前买房,上海房价11000平方米左右,而你的月薪只有3000,硬着头皮买房,十年后你的房价仍将保持在永远11000平米,你的月薪将达到10000多,所以没有提供房子的压力。

十年后,你买房金融危机买房还是留钱,上海的房价是5万平方米。就算你的月薪高达2万,连首付都很难。买房压力很大,有些人会绝望地离开一线城市。

过去十年,楼市就像一出精彩的大戏,可能没有真正的赢家。

我应该在未来三年内卖掉我所有的“投资房产”吗?

最近,经济学家金世石多次发布这样的投资建议:未来三年,出售所有投资物业!

从公开资料来看,金燕的逻辑大致如下:

中国在城市化进程中经历了严重的人地错配,未来人口将集中在几个地方。在大城市圈中,一些区域会靠近无人区。这些无人区的房产也是用银行资产抵押的,银行的坏账短期内也没有浮出水面。但是,这些鬼城、鬼区是不断暴露的,风险也不是不断暴露的。金融海啸或从地而起,北上沪深豪宅价格或一夜降半。

因此,在接下来的三年中,无论价格如何,都出售所有投资物业。

对于家庭资产配置,金燕燕建议未来五年家庭财富配置应从房地产转向全球配置,以证券投资为主。

说实话,我对任何简单、粗鲁、过于肯定的投资建议都有一种天生的反感,我在心里嘀咕:骗子。

你要知道,金燕之前一直是楼市的死牛。百度“金燕+30万”可以找到他的很多名句。比如,在北京的演讲中,他会说,“北京的房价每平方米不到30万元,这是开发商的耻辱”;在深圳的一次演讲中,他会说,“深圳前海的房价每平方米不到30万元,是开发商的耻辱。” .

但似乎一夜之间,他转过身来。一些媒体使用的标题是他“投降”。

金融风暴与中国房价的关系,靳世彦也不太明白。事实上,绝大多数谈论中国楼市的人并不明白。为了说明这个问题,我和大家一起整理了一张表格,回顾了2000年以来中国房价的演变历史。

从上表可以看出,2000年以来,中国楼市经历了3次降息和2次加息。亚洲金融风暴全面爆发后,中国连续数年陷入通货紧缩,因此不断降息。当时中国的增长模式还是“制造业+出口”,2002年后逐渐转向“城镇化+房地产”。

2004年,中国房价首次大幅上涨。本轮上涨的灵感来自于上一次亚洲金融风暴带来的“挑战-挑战”。期间,经过多次降息和M2中高速增长,2013年M2增速达到19.6%。

2005年和2007年,房价也快速上涨。此时,加息周期已经开始,但M2增长还是比较快的。第一轮全国炒房在中国发生。

2008年全球金融风暴的爆发,让中国的房地产投机游戏戛然而止。当年房价下跌2%,实属罕见。当时,沿海地区经济一落千丈,大量农民工失业。下一个“桥”大家都很熟悉了。 “四万亿”来了,央行放水。 2009年M2增速达到惊人的27.7%。 2008年,央行四次降息。其中一次降息是通常利率的四倍。

因此,2009 年中国房价暴涨,官方统计上涨 24.7%。 2010年M2增速仍达到19.7%,带动房价继续上涨。

因为放水过多,2010年到2011年,国家开始规范。提高利率,提高存款准备金率,出台限购限贷政策,全面收紧住房贷款。发明了一种不给开发商预售许可的控制方式。但是,在巨大惯性的影响下,2012年到2013年房价仍然有较大的上涨。真正控制房价已经在2014年,新一轮降息开始了。

接下来,就是本轮房地产政策牛市。基本情节是一样的:经济下行压力巨大。为保就业,降息降准,刺激房地产市场,放宽限购、放贷,房地产市场大涨。这一轮大涨先从深圳开始金融危机买房还是留钱,终于在2016年全国性上涨。2016年9月30日起,政策再度反转,限购限贷收紧。根据官方数据,2015年和2016年房价仅上涨了9.1%和11.3%。但实际上,这次涨势肯定超过了2009年的大救市。

回顾这16年的历史,我想告诉金石:金融风暴和经济严重下滑,在人民币计价模式下不仅不会导致房价暴跌,反而会是一个机会房价上涨。

2000年以来的三轮房地产热潮与亚洲金融危机、全球金融危机以及2014-2015年经济下行压力有关。

在中国城镇化高峰之前,希望通过经济危机,在“人民币价格模式”下,中国房价暴跌是基本不可能的。相反,如果经济不景气,房价必然上涨。至于2008年的暴跌,则成为逢低吸纳的黄金机会。